商机详情 -

黑河固定资产管理系统数据迁移会计核算

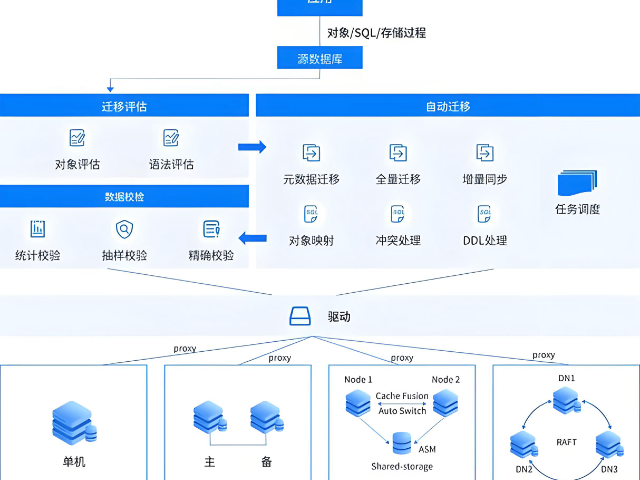

财务数据迁移中的系统切换策略,是实现从源系统平稳过渡到目标系统的关键,需要制定详细的切换方案并严格执行。系统切换通常采用“并行切换”或“分步切换”的方式,并行切换是指在一段时间内源系统和目标系统同时运行,财务人员在两个系统中同步处理账务,通过对比两个系统的财务数据验证目标系统的准确性,待目标系统运行稳定后再停止使用源系统。这种方式的优点是风险较低,出现问题时可及时切换回源系统,但缺点是工作量较大,需要双倍的人力投入。分步切换是指按照业务模块或部门逐步将业务从源系统迁移至目标系统,如先将总账模块切换至目标系统,运行稳定后再切换应收应付款模块,依次推进。这种方式的优点是工作量相对较小,问题易于定位和解决,但切换周期较长。无论采用哪种切换方式,都需在切换前做好充分准备,包括数据备份、人员培训、系统测试等;切换过程中,建立应急响应机制,安排技术人员和业务骨干全程值守,及时解决切换过程中出现的问题;切换完成后,对目标系统的运行情况进行持续监控,确保系统稳定运行,同时做好源系统的停用和数据归档工作。集团企业的财务数据迁移需统筹各子公司数据,确保集团财务数据的一致性和完整性。黑河固定资产管理系统数据迁移会计核算

财务数据迁移中的辅助核算数据迁移,是保障财务核算精细化的重要内容,需要与主数据同步迁移并确保关联准确。辅助核算是对总账科目核算的补充,常见的辅助核算类型包括部门核算、项目核算、客户核算、供应商核算、个人核算等。迁移前,需梳理各总账科目的辅助核算设置,明确哪些科目需要进行辅助核算,以及辅助核算的具体类型和范围,如“管理费用”科目采用部门辅助核算,“应收账款”科目采用客户辅助核算。同时,整理辅助核算的基础档案数据,如部门档案、项目档案、客户档案、供应商档案等,确保这些档案数据的编码、名称等信息准确完整。迁移过程中,首先将辅助核算基础档案数据迁移至目标系统,建立辅助核算档案库;然后在目标系统中为相应的总账科目配置辅助核算类型,确保与源系统一致;将总账数据与辅助核算数据关联迁移,确保每一笔总账业务都准确对应到相应的辅助核算对象,如某一笔管理费用支出准确关联到“财务部”这个部门辅助核算对象。迁移完成后,通过查询辅助核算明细账,如部门费用明细账、客户往来明细账等,与源系统的相应数据进行核对,检查辅助核算数据与总账数据的关联是否准确,确保辅助核算数据迁移的质量。鹤岗各种数据库之间数据迁移工具会计政策变更期间的财务数据迁移需按新会计政策调整源数据,确保迁移至目标系统的数据符合新政策要求。

财务数据迁移中的系统日志管理,是保障迁移过程可追溯性和安全性的重要手段,需要在迁移过程中规范记录和管理系统日志。系统日志应记录迁移全流程的关键操作信息,包括操作人、操作时间、操作内容、操作结果、错误信息等,如数据提取操作的发起时间、提取的数据范围、提取成功或失败的结果、失败原因等;数据转换操作的转换规则、转换数据量、转换成功率等;数据加载操作的加载时间、加载批次、加载数据量、加载错误日志等。日志记录应实时、准确、完整,不得随意删除或修改。迁移过程中,安排专人负责监控和管理系统日志,定期对日志进行查看和分析,及时发现迁移过程中的异常操作或潜在问题,如频繁的加载失败、异常的权限访问等,及时采取措施进行处理。迁移完成后,将系统日志进行归档保存,保存期限应符合企业数据管理规定和相关法规要求,以便后续的审计检查、问题追溯和责任认定。通过规范的系统日志管理,能够为迁移工作的安全开展提供有力支撑,提高迁移过程的透明度和可追溯性。

财务数据迁移中的权限管理问题,直接关系到财务数据的安全性和保密性,必须在迁移过程中加以重视并妥善处理。迁移前,需对源系统中的财务数据权限进行梳理,明确不同岗位人员的权限范围,如财务主管拥有全部数据的查看和修改权限,记账会计拥有特定科目的记账权限等。在目标系统初始化过程中,需按照“小权限原则”配置用户权限,确保各岗位人员只能访问和操作其工作职责范围内的数据,避免权限过大导致数据泄露或误操作。对于迁移过程中涉及的临时操作权限,如数据提取、加载权限等,需严格控制权限的授予范围和使用期限,迁移工作完成后及时回收临时权限。同时,建立权限审批流程,任何权限的新增、修改或删除都需经过严格的审批手续,并做好记录。迁移完成后,需对目标系统的权限设置进行核查,测试不同用户登录系统后的数据访问和操作权限是否符合要求,确保财务数据的访问和使用安全可控。SQL数据迁移的审计监督需全程介入,审计人员审核迁移方案、确保迁移过程合规且可追溯。

财务数据迁移中的跨境财务数据迁移,由于涉及不同国家或地区的会计准则、税收法规、数据隐私法规等差异,需要制定更为严谨的迁移方案。首先,需深入研究目标国家或地区的相关法规要求,如国际财务报告准则(IFRS)与当地会计准则的差异,数据跨境传输的合规性要求(如欧盟的GDPR),确保迁移工作符合当地法规。在数据迁移前,需对跨境财务数据进行梳理,明确不同国家或地区业务数据的范围,如境外子公司的财务数据、跨境交易数据等,并按照当地会计准则对数据进行调整,如调整会计科目、财务报表项目等,确保数据符合当地核算要求。数据跨境传输过程中,需严格遵守数据隐私法规,获得数据主体的授权,采用加密传输等安全措施,防止数据泄露。同时,考虑不同国家或地区的时区差异、货币汇率差异,在目标系统中配置相应的时区和汇率转换功能,确保财务数据的准确性,如将境外子公司的当地货币金额转换为母公司的记账本位币金额。迁移完成后,需聘请当地的审计机构对迁移后的财务数据进行审计,确保数据的合规性和准确性,保障跨境业务的顺利开展。企业批量电脑数据迁移需制定详细方案,选择非工作时间实施以减少对业务开展的影响。绥化资金管理系统数据迁移企业收支状况

大数据量电脑数据迁移可采用分批迁移策略,按数据类型或创建时间拆分。黑河固定资产管理系统数据迁移会计核算

财务数据迁移的前期数据梳理工作是决定迁移质量的关键前提,其重要性不亚于迁移实施本身。在这一阶段,工作人员需要对企业现有财务数据进行 、细致的清查,明确数据的来源、存储位置、格式类型及业务含义。首先,要针对不同系统中的财务数据进行分类整理,如将传统财务软件中的数据、Excel表格中的手工录入数据、ERP系统中的关联数据等逐一区分。其次,需对数据的完整性进行核查,检查是否存在缺失的关键字段,如凭证编号、会计科目、金额、日期等,对于缺失数据要及时与相关业务部门沟通补充。同时,要开展数据清洗工作,处理重复数据、错误数据及无效数据,例如对同一笔业务的重复录入数据进行合并,对金额录入错误的数据进行修正,对已过期的冗余数据进行剔除。数据梳理过程中,还需建立数据映射关系表,明确源数据与目标系统数据字段的对应关系,确保迁移后数据的逻辑一致性,为后续的数据转换和加载工作提供清晰的指引。黑河固定资产管理系统数据迁移会计核算

黑龙江元格科技有限公司汇集了大量的优秀人才,集企业奇思,创经济奇迹,一群有梦想有朝气的团队不断在前进的道路上开创新天地,绘画新蓝图,在黑龙江省等地区的数码、电脑中始终保持良好的信誉,信奉着“争取每一个客户不容易,失去每一个用户很简单”的理念,市场是企业的方向,质量是企业的生命,在公司有效方针的领导下,全体上下,团结一致,共同进退,**协力把各方面工作做得更好,努力开创工作的新局面,公司的新高度,未来黑龙江元格供应和您一起奔向更美好的未来,即使现在有一点小小的成绩,也不足以骄傲,过去的种种都已成为昨日我们只有总结经验,才能继续上路,让我们一起点燃新的希望,放飞新的梦想!